家計管理をしていく中で、固定費の見直しはとっても大切です。

何か購入する時は、しっかりと値段を見ながら検討できている人でも、勝手に引き落としになっている固定費に関しては無頓着になっている人が結構多いです。

固定費といえば、家賃・水道光熱費・インターネットや携帯代などの通信費・サブスクリプション…様々なものがありますが、今回はその中でも生命保険について考えていきたいと思います!

こんな方におすすめ

- 固定費を見直したい

- 医療保険に加入しようか迷っている

目次

結論:医療保険が必要かどうかは人による

◆なぜ人によるのか

人によると言われても困りますよね…。

ただ、この結論になってしまう理由としては寿命は誰にもわからないことと、

人生においてどの病気にどれくらいなるかは誰にもわからないという点からです。

その中でも医療保険に加入しておいた方が良い理由、加入しなくても良い理由についてまとめていきますね。

◆加入しておいた方が良い理由

①病気になった時に金銭面で助かる

②高額療養費制度がいつ改訂になるかわからない

③介護医療保険料控除が使える。

①病気になった時に金銭面で助かる

例えば、コロナが流行してボーナスがカットされたり失業者が増えるということを予想できたでしょうか。

コロナに罹患し、自宅療養でも医療保険の入院給付金がおりて助かったという方がたくさんいました。

その情報が出回り、入院日額だけでなく入院一時金の特約をつけておきたいという方がとても増えました。

(※2022年9月26日から「みなし入院」による入院給付金の支払い対象は、重症化リスクの高い人に限定されています。)

コロナは、症状にもよりますが療養期間があけたら社会復帰をすることが可能ですが、その後も治療が続く病気になってしまった場合どうでしょうか。

どの程度の病気にいつなるかは予測できません。せっかくの貯蓄を切り崩していく生活となってしまうかもしれません。

②高額療養費制度がいつ見直しされるかわからない

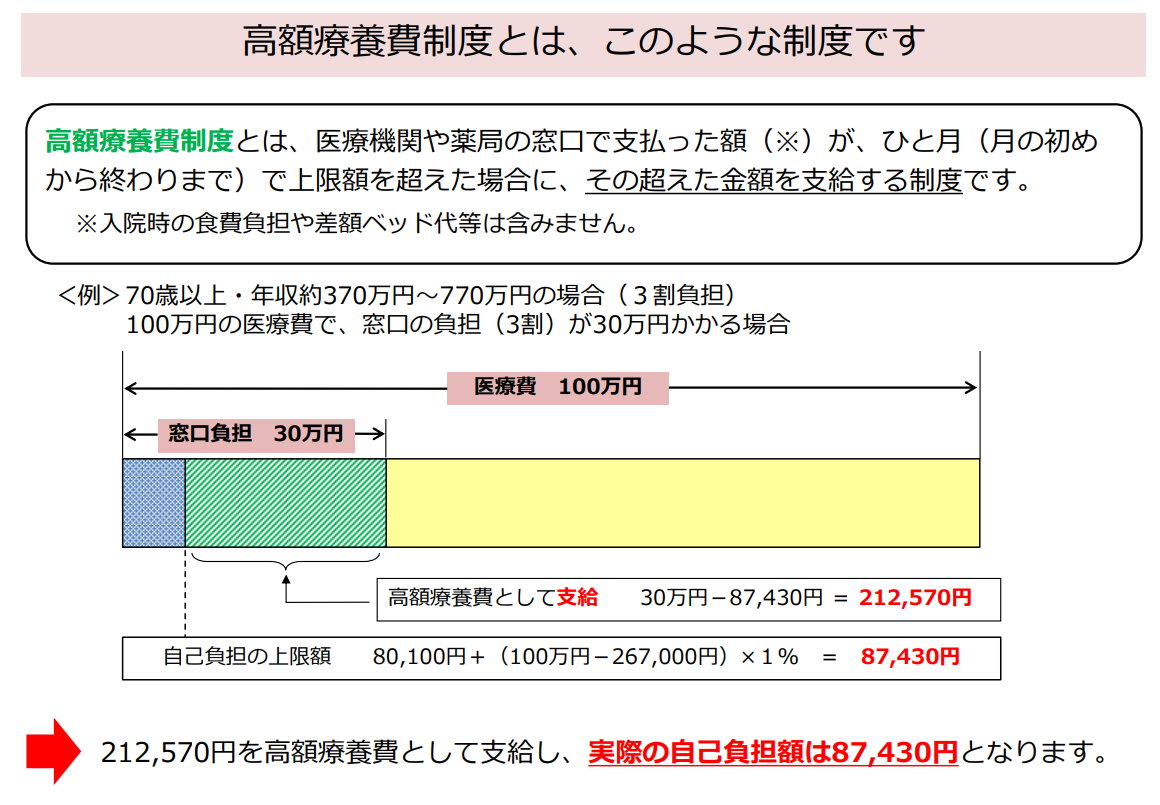

日本には高額療養費制度という病気になった時に大変助かる制度があります。

医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月(歴月:1日から末日まで)で上限額を超えた場合、その超えた額を支給してもらえる制度です。

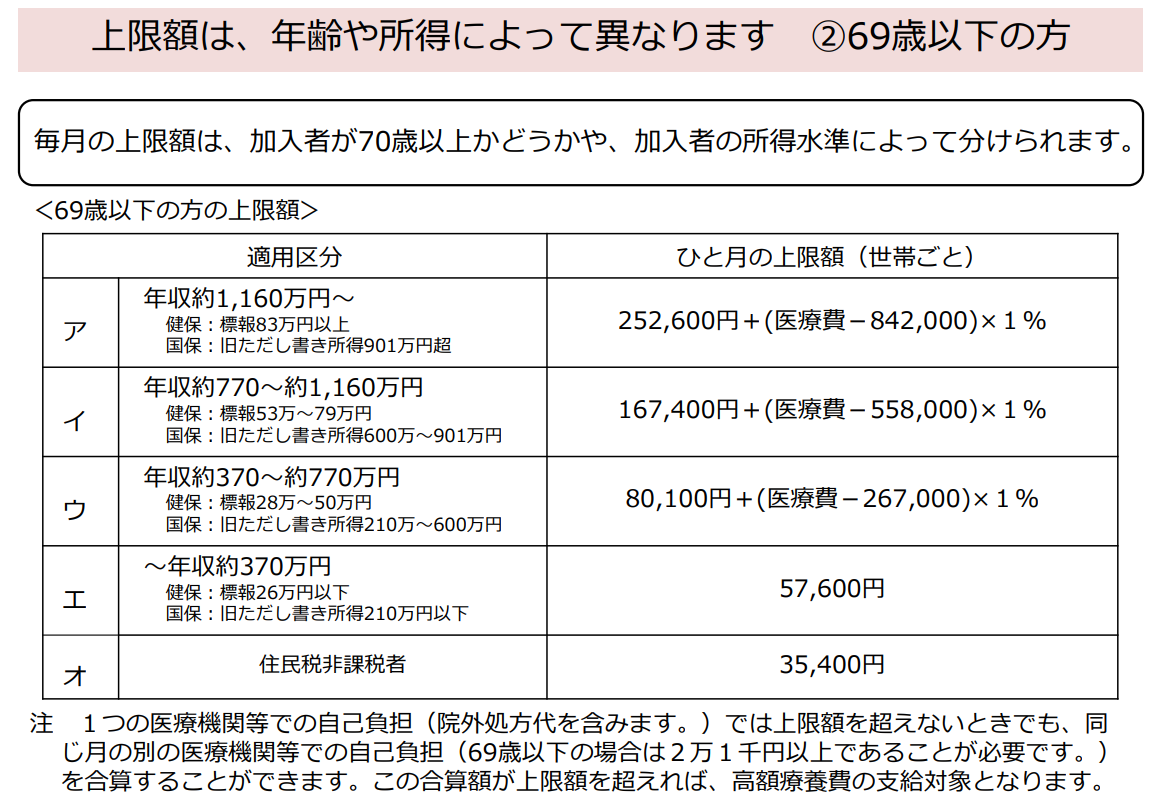

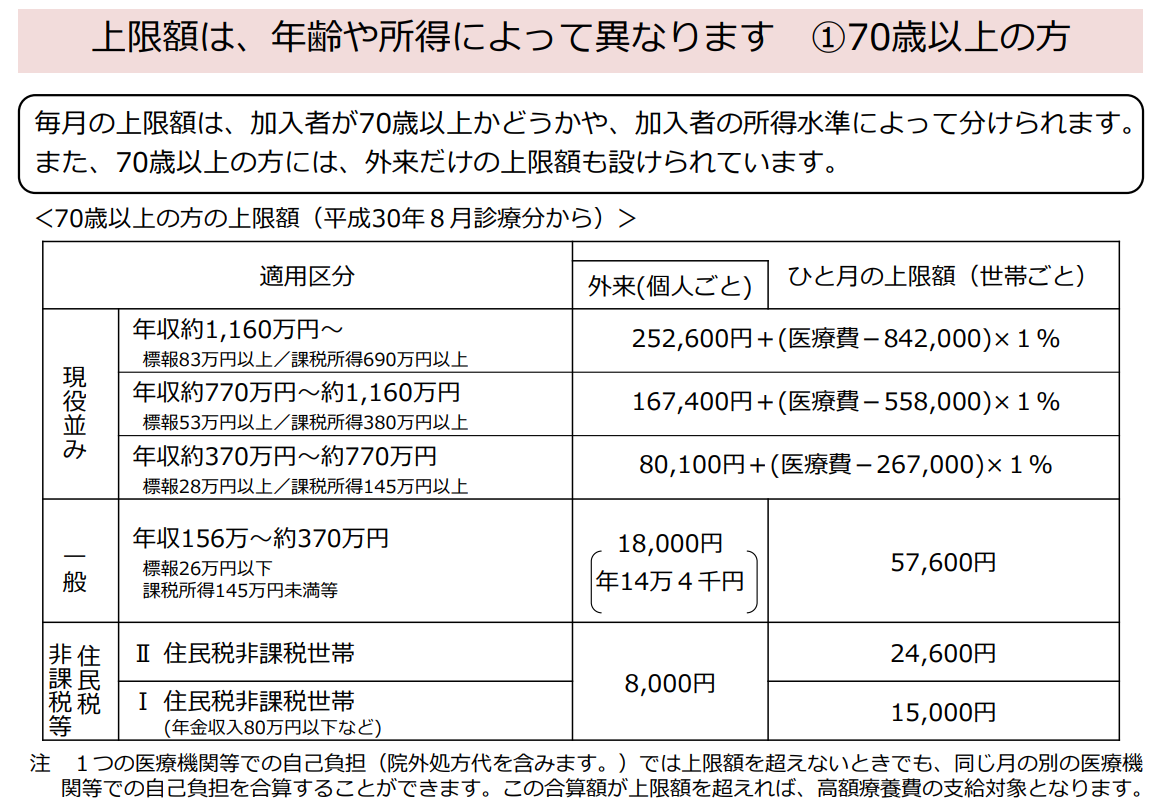

上限額は給与と年齢によって異なります。

(資料は厚生労働省HPより引用。2022年11月15日時点)

例えば30歳で年収約500万の人であれば、2枚目の69歳以下の資料の「ウ」に該当となります。

1枚目の資料の計算式と同様、もし医療費が100万円かかったとしても【80,100円+(100万円-267,000円)×1%=87,430円】となるので自己負担額は87,430円となります。

ただし、1か月の上限となる為、翌月も高額な治療が必要となった場合は87,430円を翌月も支払わなければなりません。

この制度があるので医療保険は不要と考える人も多いのですが、少子高齢化社会において社会保障に頼りきってしまうのは怖いかもしれません。

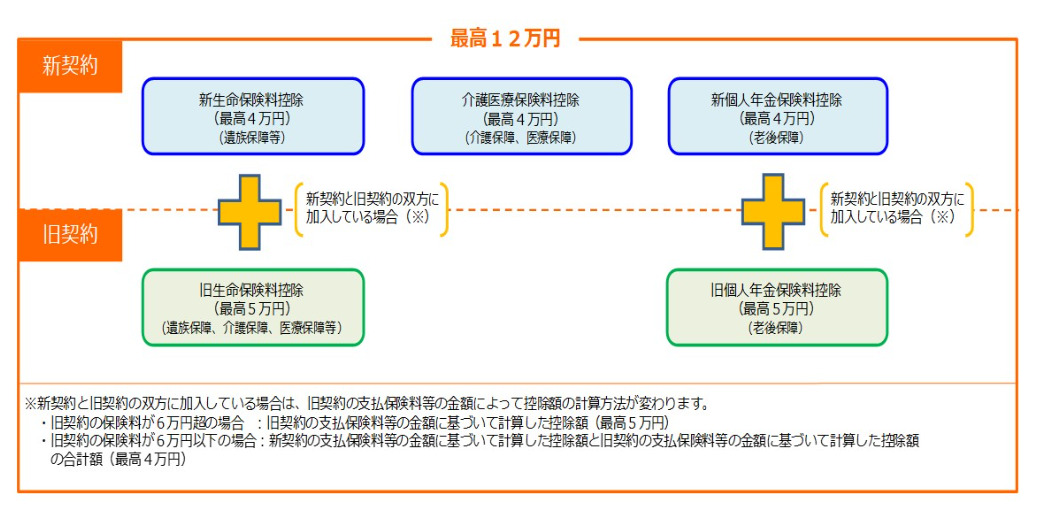

③介護医療保険料控除が使える。

介護医療保険料控除とは、生命保険料控除の項目の一つです。年末調整や確定申告の際に控除申告でができます。

(資料は国税庁HPより引用。2022年11月15日時点)

新契約と旧契約により計算式は異なりますが、所得税や住民税の税額を軽減することができます。

とはいっても保険料の方が高いので、控除目的で入るのは本末転倒ですが安心できる保障を持ちながら控除申告も出来るのはメリットです。

◆加入しなくても良い理由

①医療費に困らない程度の貯蓄がある

②入院を伴わない通院費用はおりない場合が多い

③保険料の総支払額を上回るほどの治療費にならない可能性も高い

①医療費に困らない程度の貯蓄がある

治療費の支払いに備えて医療保険に加入をするので、老後の備えや生活費に+αの余裕があれば問題無いと思います。

+αをどう算出すれば良いか、については「②高額療養費制度がいつ見直しされるかわからない」を参考にするとわかりやすいです。

例えば30歳で年収約500万の人であれば、毎月の自己負担額の上限は87,430円となります。

翌月も治療が続く場合はさらに治療費はかかりますが、療養を受けた月以前の1年間(12ヵ月)に、同一世帯(被保険者とその被扶養者)で3ヵ月以上高額療養費の支給を受けた場合は、4ヵ月目からは「多数該当」となり、自己負担限度額が軽減されます。

ずっと87,430円を支払うのではなく、4ヵ月目は、44400円に限度額が下がる制度です。(多数該当の限度額も年収により異なります。)

治療費の負担がいつまで続くかは病気や治療法にもよりますが、この程度なら支払う余裕があるという場合は加入しなくても良いと思います。

②入院を伴わない通院費用はおりない場合が多い

これは大きなポイントかと思います。

入院までは至らずに通院をしながら投薬などで治療をしていくパターンはとても多いです。

現時点での医療保険は、通院特約を付加しても「退院後の通院をした場合」もしくは、「入退院前後の通院をした場合」など入院をすることが条件になることが多いのです。

しっかりと医療保険に加入していてもこの場合だと給付金を受け取ることができません。

ただ、ケガの補償に関しては入院を伴わない通院でも給付されたり、ガンの場合はガンと診断されただけで給付がおりる保険が多いので、給付条件はしっかりと確認してください。

③保険料の総支払額を上回るほどの治療費にならない可能性も高い

この可能性も高いです。

例えば、1か月3000円の医療保険(終身払)に加入した30歳女性の場合、平均寿命の87歳まで生きたとして保険料の総払い込額は、3000円×12か月×57年=2,052,000円となります。

総払い込み額を上回るほどの治療費がかかるのか…?

それであれば毎月3000円貯金しておけば良いのでは、とも思いますよね。

まとめ

筆者は加入しているのか!?

このように、医療保険に加入するかどうかはメリットもデメリットもありどちらの方に重きをおくかはその人によって異なります。

そして、私は加入しているかどうかというと…

まだ、保険料も支払っている途中なのでこの結果が正解がどうかはわかりません。

死ぬ時までわからないかもしれません。(笑)

もし医療保険に加入していなければ、高齢になった時でも貯金は使いきることは出来ないな、とか今後の高額療養費制度に対して不安があることも理由です。

ただし、適正な保険料で加入することが大切だと思っています。

若いうちは安くても年齢とともに保険料が更新され高くなっていくものも多いので気を付けてください!

充分な貯蓄があれば治療費の心配は不要なので、頑張って運用もしていかなければならないな、とも思います。

メリット、デメリットどちらの方が納得いくかをしっかりと考えて検討していただきたいです。